Hoflader finanzieren – Leasing, Ratenkauf oder direkt kaufen?

.svg)

Ein neuer Hoflader oder Radladerist eine Investition, die sich über Jahre auszahlt – aber wie finanziert mansie am sinnvollsten? Die drei gängigsten Wege sind Leasing, Ratenkauf(Finanzierungskredit) und Direktkauf. Jede Variante hat unterschiedlicheAuswirkungen auf Liquidität, Bilanz und Steuerlast. Dieser Artikel erklärt dieUnterschiede, zeigt eine Beispielrechnung für HZM-Modelle und hilft bei derEntscheidung, welche Finanzierungsform zum eigenen Betrieb passt.

Option 1: Leasing

Beim Leasing bleibt die MaschineEigentum der Leasinggesellschaft. Sie zahlen eine monatliche Leasingratefür die Nutzung – ähnlich wie bei einem Firmenwagen. Am Ende der Laufzeit gebenSie den Hoflader zurück, verlängern den Vertrag oder nutzen eine vereinbarteKaufoption.

Vorteile von Leasing

• Schont die Liquidität – meist geringe oder keineAnzahlung

• Leasingraten sind in der Regel voll als Betriebsausgabeabsetzbar

• Bilanzneutral bei Operating-Leasing – die Maschineerscheint nicht als Schuld

• Planbare, fixe monatliche Kosten über die gesamteLaufzeit

• Am Laufzeitende: Flexibilität durch Rückgabe,Verlängerung oder Kaufoption

Nachteile von Leasing

• Sie werden nie Eigentümer der Maschine, solange Sienicht die Kaufoption ziehen

• Über die gesamte Laufzeit meist etwas teurer als einDirektkauf (Zins- und Risikoaufschlag)

• Vertragsbindung über die gesamte Laufzeit – vorzeitigeKündigung oft nur mit Kosten möglich

Option 2: Ratenkauf (Finanzierungskredit)

Beim Ratenkauf nehmen Sie einenKredit auf – meist über die Hausbank oder einen Finanzierungspartner desHändlers – und werden sofort oder nach Zahlung der Anzahlung Eigentümerder Maschine. Die Tilgung erfolgt in festen monatlichen Raten über dievereinbarte Laufzeit.

Vorteile von Ratenkauf

• Sie sind von Anfang an wirtschaftlicher Eigentümer derMaschine

• Volle Abschreibung (AfA) über die Nutzungsdauer möglich

• Zinsen sind als Betriebsausgabe absetzbar

• Planbare, meist fixe Monatsraten

• Kein Vertragsende mit Rückgabepflicht – die Maschinebleibt nach der letzten Rate Ihre

Nachteile von Ratenkauf

• Anzahlung üblich (häufig 10–20 % des Kaufpreises)

• Erscheint als Verbindlichkeit in der Bilanz

• Gesamtkosten durch Zinsen höher als beim Direktkauf

Option 3: Direktkauf

Beim Direktkauf zahlen Sie denvollen Kaufpreis sofort – meist per Überweisung oder Barzahlung. Sie werden unmittelbarvollständiger Eigentümer der Maschine, ohne laufende Verpflichtungen.

Vorteile von Direktkauf

• Keine Zinskosten – günstigste Variante über die gesamteNutzungsdauer

• Sofortiges, uneingeschränktes Eigentum

• Keine laufenden Verbindlichkeiten in der Bilanz

• Volle Abschreibung (AfA) nutzbar

• Teilweise Skonto oder Rabatt bei Vorkasse möglich –Rückfrage beim Händler lohnt sich

Nachteile von Direktkauf

• Hoher einmaliger Liquiditätsabfluss

• Kapital ist gebunden und steht nicht für andereInvestitionen zur Verfügung

• Kein Inflationsausgleich wie bei festen Leasing- oderKreditraten über mehrere Jahre

Leasing vs. Ratenkauf vs. Direktkauf im Vergleich

Die folgende Tabelle stellt diedrei Finanzierungsformen anhand der wichtigsten Kriterien gegenüber:

Wichtig: Die steuerlicheBehandlung hängt von der individuellen betrieblichen Situation ab. Insbesonderekleinere und mittlere Betriebe können unter bestimmten Voraussetzungenzusätzliche Abschreibungsmöglichkeiten nutzen (z. B. Sonderabschreibungen nach§ 7g EStG). Lassen Sie sich hierzu von Ihrem Steuerberater beraten.

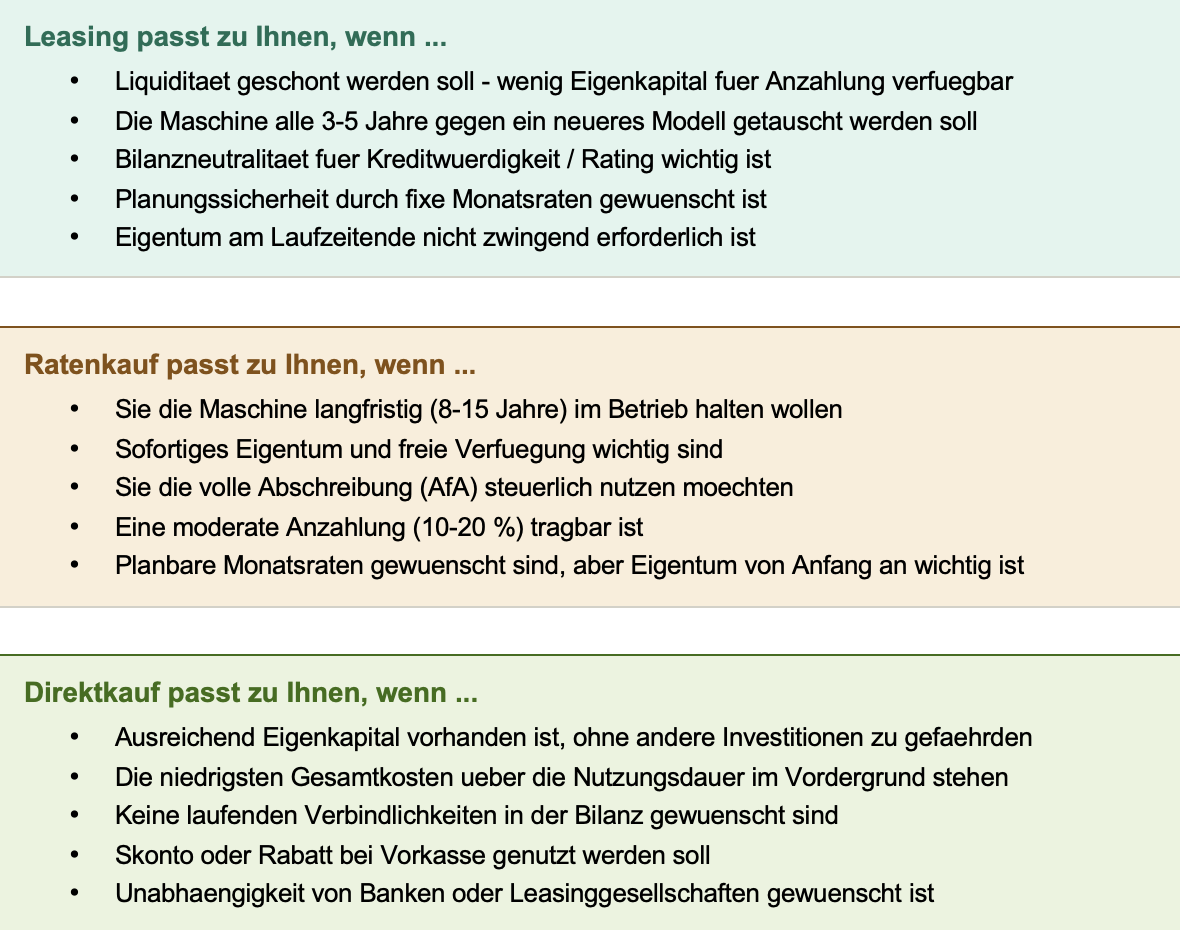

Welche Finanzierungsform passt zu Ihrem Betrieb?

Die folgenden Checklisten helfenbei der Einordnung, welche Option für Ihre Situation am besten passt:

Häufige Fragen zur Hoflader-Finanzierung

Ist Leasing oder Kauf bei einemHoflader günstiger?

Über die gesamte Nutzungsdauerbetrachtet ist der Direktkauf meist am günstigsten, da keine Zinsen anfallen.Leasing und Ratenkauf bieten dafür Vorteile bei der Liquidität und Planbarkeit.Welche Option insgesamt günstiger ist, hängt von Zinssatz, Laufzeit und derindividuellen steuerlichen Situation ab.

Wie hoch ist die üblicheAnzahlung bei der Finanzierung eines Hofladers?

Bei Ratenkauf liegt dieAnzahlung meist zwischen 10 und 20 % des Kaufpreises. Bei Leasing ist häufigeine deutlich geringere oder gar keine Anzahlung nötig. Die genauen Konditionenlegt der jeweilige Finanzierungspartner fest.

Kann ich einen Hoflader auchohne Eigenkapital finanzieren?

Je nach Bonität undFinanzierungspartner sind auch Finanzierungen mit geringer oder ohne Anzahlungmöglich, insbesondere bei Leasing. Eine pauschale Aussage ist nicht möglich –die Konditionen hängen von der individuellen betrieblichen und finanziellen Situationab.

Welche steuerlichen Vorteilebietet der Kauf eines Hofladers?

Bei Kauf und Ratenkauf kann dieMaschine über die Nutzungsdauer regulär abgeschrieben werden (AfA). Unterbestimmten Voraussetzungen können kleinere und mittlere Betriebe zusätzlichSonderabschreibungen nutzen. Für eine verbindliche Einschätzung sollte einSteuerberater hinzugezogen werden.

Bietet HZM eine eigeneFinanzierung an?

HZM unterstützt Interessentenbei der Einordnung der passenden Finanzierungsform und stellt auf Anfrage einindividuelles, unverbindliches Angebot zusammen. Sprechen Sie uns einfach an.

Fazit

Es gibt nicht die eine richtigeFinanzierungsform – die passende Wahl hängt von Liquidität, geplanterNutzungsdauer und der eigenen Bilanzstrategie ab. Leasing schont dieLiquidität und bietet Flexibilität, Ratenkauf verbindet planbare Ratenmit sofortigem Eigentum, und der Direktkauf ist über die gesamteNutzungsdauer am günstigsten. Alle HZM-Modelle ab 18.990 Euro eignen sich fürjede der drei Varianten – inklusive COC-Dokument und 2 Jahren mobiler Garantie.

Mehr von HZM

Haben Sie Fragen? Wir haben die Antworten.

Häufige Fragen zu HZM Europa Radladern, Hofladern und Teleskopladern und wie sie für Ihren Betrieb arbeiten.

.svg)

.webp)

.webp)